女性喝茶的禁忌和推荐?

女性不同的年龄段应该选择适合自己的茶,才能起到最好的效果。根据自身年龄的实际情况来选择搭配茶谱,才能做到快速燃脂瘦身,保持健康。

⊙20-25岁女性:循环旺盛、排毒为主

这个年龄段的女性中大部分是学生、白领,她们虽然代谢旺盛,但由于生活工作的限制,运动量有限,很容易出现肥胖。且由于生活的不规律,或长期对着电子设备,容易导致皮肤出油,青春痘茂盛。这时想要喝茶瘦身就要从排毒入手,清肠排毒分解脂肪,降低血液中脂肪颗粒的浓度。

推荐茶饮:绿茶、菊花茶、乌龙茶、决明子、苦瓜茶等。

⊙26-35岁女性:代谢下降、调理瘦身

从25岁开始,女性新陈代谢开始逐渐下滑,经过生育之后有可能下滑得更快。因此,如果没有调理好内在循环,只是单纯的排毒可能会越发肥胖。在女性生育之后的恢复期是调理代谢和内分泌循环的最佳时期。这个阶段的茶,不应该选择寒凉有刺激的,应选择能滋阴补肾的茶品。

推荐茶饮:玫瑰花茶、红茶、乌龙茶、人参茶等。

⊙36-50岁女性:养胃去油、排毒燃脂

中年发福似乎是女性不可抗拒的事实,这与身体代谢下降、激素分泌不足和循环变差有直接关系,因此这个年纪喝茶要以养为主,同时还要搭配局部燃脂的运动。且女性进入更年期会出现身心疲惫、烦躁失眠、皮肤干燥、头发枯黄、月经紊乱等症状。中医专家指出,缓解更年期症状,可以泡些中药茶。

推荐茶饮:绿茶、普洱茶、首乌茶、当归茶、藏红花茶等。

⊙50岁以上的女性:延缓衰老、保护心脏

老年女性饮茶有益于健康,但要适时、适量、饮好茶。老年人吸收功能、代谢机能衰退,粗老茶叶中氟、钙、镁等矿物质含量较高,过量饮用会影响骨代谢。老年女性晚间、睡前尤其不能多饮茶、饮浓茶,以免兴奋神经、增加排尿量,影响睡眠。

推荐茶饮:红茶、乌龙茶、普洱茶、决明子茶、荷叶茶等。

男性喝茶的禁忌有哪些?

茶水同样是男性养生必不可少的饮品,那么喝茶的禁忌和注意事项有哪些呢?

1

头遍茶由于茶叶在栽培与加工过程中受到农药等有害物的污染,茶叶表面总有一定的残留,所以,头遍茶有洗涤作用应弃之不喝。

2

由于新茶存放时间短,含有较多的未经氧化的多酚类、醛类及醇类等物质,对人的胃肠黏膜有较强的刺激作用,诱发胃病。所以新茶宜少喝,存放不足半个月的新茶更应忌喝。

3

空腹喝茶会稀释胃液,降低消化功能,加水吸收率高,致使茶叶中不良成分大量入血,引发头晕、心慌、手脚无力等症状。不要空腹喝茶,否则会有较多的草酸吸收进入体内,形成结石的几率比较高。尤其是结石患者,可以喝清水或柠檬水解渴,因柠檬含大量柠檬酸钠,可以防止肾结石。

4

茶叶中含有大量鞣酸,鞣酸可以与食物中的铁元素发生反应,生成难以溶解的新物质,时间一长引起人体缺铁,甚至诱发贫血症。正确的方法是:餐后一小时再喝茶。

5

发烧不要喝茶。茶叶中含有茶碱,有升高体温的作用,发烧病人喝茶无异于火上浇油。

6

溃疡病人少喝茶。茶叶中的咖啡因因可促进胃酸分泌,升高胃酸浓度,诱发溃疡甚至穿孔。

7

不宜喝太多浓茶。一般健康的成年人,一日饮茶6-10克,分2-3次冲泡即可。体力劳动量大、体能消耗多、吃油腻食物较多、烟酒量大的人,尤其在高温环境,或接触有毒物质较多的人,每天稍微多喝一些也没关系。

8

一年四季节令气候不同,喝茶种类宜做相应调整。春季宜喝花茶,花茶可以散发一冬淤积于体内的寒邪,促进人体阳气生发;夏季宜喝绿茶,绿茶性味苦寒,能清热、消暑、解毒、增强肠胃功能,促进消化、防止腹泻、皮肤疮疖感染等;秋季宜喝青茶,青茶不寒不热,能彻底消除体内的余热,恢复味甘性温,使人神清气爽;冬季宜喝红茶,红茶味甘性温,含丰富的蛋白质,有一定滋补功能。

男性喝茶有什么好处?

1、防病

在绿茶中是含有很多的咖啡碱,茶多酚,这两种所产生的综合作用,就可以帮助大家提神和养神,并且更多的是具备有人体免疫能力和一些抗癌的功效。

2、减肥

想必这是很多肥胖男性很关注的问题,经过很多的实验证实:经常的喝茶是可以降低脂肪,从而会让你的身体变的很轻盈,可以消化脂肪,让你变瘦的。

3、长寿

经常喝茶确实是这样的,经常的喝茶是可以抗衰老的,从某个角度上来说是可以永葆青春,寿命也会相对的变长的,但是需要注意的是要坚持长期的喝茶,体会喝茶的好处。

4、抗毒

如果一个人经常的感到口渴,或者是精神不振,或者是疲倦的时候,这时候如果能喝上一杯茶,则就可以缓解这些症状,祛除身体内的菌毒。

5、护齿

绿茶中含有氟元素的,其中儿茶素可以抑制生龋菌作用,这样就可以减少牙菌斑及牙周炎的发生。并且在茶中所含的单宁酸,是具有一定的杀菌作用,能阻止食物渣屑繁殖细菌,这样就可以避免口臭的现象发生了

炎炎夏日,如果能随时随地喝上一杯生椰拿铁、蜜桃乌龙、鸭屎香柠檬水,这该有多幸福。但当你看到“随喝随泡”、“解暑必备”、“无糖无卡好喝不胖”、“生椰拿铁、蜜桃乌龙等......无糖平替款奶茶”这些宣传标语时,你是否会好奇这又是什么新式茶饮,想买来品尝一下?

其实,这只是一袋普通的冷泡茶,只需要选择自己喜爱口味的奶茶或果茶的冷泡茶包,再用凉开水或常温牛奶冲泡,静置半个小时左右或选择放入冰箱冷藏一下,就能拥有一杯“平替版”的果茶或奶茶。

而这种一包“价格不到10元”“口感又清爽”“无糖零脂肪”的冷茶包早已在小红书、哔哩哔哩及淘宝等各类内容社区或网购APP走俏。淘宝上,奈雪的茶“一周好茶”冷泡水果茶的月销量1万+;榕芝堂“金桔百香果”冷泡茶月销量9万+;立顿“白桃乌龙茶”冷泡水果茶月销量3000+。

喝奶茶的年轻人,好像也开始喝茶了。

《2022抖音电商茶行业洞察报告》数据显示,2021年7-12月18-30岁消费者规模同比增幅达639%。就算去除掉抖音电商平台自身结构性成长的红利,这一增速依然惊人。(注:据分析师估计,2021年抖音电商GMV超8000亿,而2020年抖音电商GMV超5000亿,同比增长约60%)

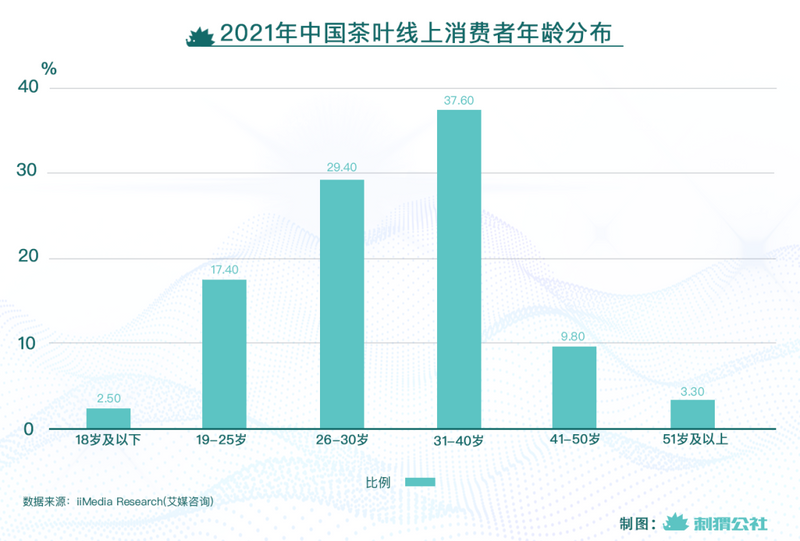

再根据艾媒咨询的数据,2021年中国茶叶线上消费者中,19-30岁人群占比已达46.8%,超过了31-40岁人群的37.6%。这意味着,年轻人正崛起成为线上茶叶消费的主力军。

零售市场的热度传导到了资本市场。近日,定位“创新配方茶”的胶囊茶语完成数千万元A轮融资,而这也是该品牌自2021年7月以来获得的第三轮融资;新式茶品牌CHALI茶里在2015年-2021年连续七年获得融资,且在2021年6月完成数亿元战略融资;创立于2020年的茶小空Teakoo也于2021年6月完成过亿元A轮融资。

彩虹胶囊茶系列,图源胶囊茶语京东店

除了零售产品,不少新式茶馆也开了起来。2022年5月,茶颜悦色第一家“小神闲茶馆”在长沙开始营业;纯茶新零售品牌tea'stone也于2021年获数千万元天使轮融资。

但这些繁荣似乎仅停留在报告和新闻上,日常生活中年轻人常买的可能是咖啡,门口排长队的可能是新式茶饮,在小红书内看到,一位博主发布的“75款冷泡茶测评视频”点赞收藏量达到了9.6万,评论量680,视频内安利了多款新式奶茶品牌旗下冷泡茶产品,例如蜜雪冰城的“白桃乌龙茶”,茶颜悦色“习惯茶”,奈雪的茶“金知桂”“粉韵夕阳”等。

冷泡茶究竟是什么新式茶饮?能得到越来越多年轻人的喜爱,以及各大新式茶饮品牌竞相争夺?这片市场内,又能否跑出下一个“立顿”?

01冷泡茶为何火爆?

实际上,冷泡茶历史十分悠久,起源于《八十一难经》中的一条神秘古方,而后传言朱元璋常年行军打仗,士兵经常出现体力透支目眩视物不清等情况,刘伯温查古籍发现此方运用于军中,让士兵吃干粮喝冷泡茶治好毕竟,由此天下第一军茶“冷泡茶”诞生。

到如今,冷泡茶被归纳为新式茶饮中的一新品类。去年国际茶日上,新式茶饮行业首个具体产品标准《茶类饮料系列团体标准》制定出新式茶饮产品类,包含了现制奶茶、现制奶盖茶、现制水果茶、现制气泡茶和现制冷泡茶这五大类。但冷泡茶能得到年轻人的喜爱,关键因素还在于价格、口感以及功效上:

(1)对比传统热泡茶,冷泡茶口感清新、工序也更简单,口味也更丰富。

众所周知,传统热泡茶所用的原茶不仅单价高,冲泡过程中对水质、温度、时间都有严格的要求;但在当下,习惯于“快节奏”生活的年轻人,显然对冲泡简单冷泡茶更感兴趣;另外口感上冷泡茶更为甘甜不苦涩,这是由于茶叶在冷泡的时候,咖啡碱和单宁这些苦涩滋味的东西溶解出来得比较少,却有鲜、甜滋味的氨基酸浸出,而热泡则反之。

知乎上一位用户分享爱喝冷泡茶的心得,“冷泡茶是不敢在夏天喝热茶的最佳饮品,口渴和体渴同时搞定外,还有一点好处,是能替代夏天喝的各种糖分巨多的饮料——不管是碳酸饮料还是星巴克的星冰乐。”

再者,现今不少传统茶企、奶茶品牌或袋泡茶企业推出冷泡茶系列产品,也能满足年轻人多种口味的诉求。好比2020年奈雪的茶推出了鲜果茶、宝藏茶系列产品的茶底,近年来茶小空、Chabiubiu、CHALI茶里等诸多品牌通过冷萃技术推出冷泡茶。

冷泡茶的另一大优势则在于低糖、健康:

(2)对比现饮的奶茶,冷泡茶性价比高,不仅冲泡便捷,无糖或低糖0脂标签也更为健康。

好比蜜雪冰城“白桃乌龙”24.9元十包,一包只需不到3元;茶颜悦色习惯茶品类均价一包不到2元。这都比原价的奶茶便宜一半以上。但是年轻人更喜欢冷泡茶的特点,还是健康与低脂。

奶茶高糖量,让不少养生或减肥的年轻人惧怕,然而冷泡茶在最大程度保持与果茶或奶茶口感相似情况下,采用的是茶叶搭配果干这类原料,用料更为健康;许多冷泡茶主推的又是无糖无脂或养生标签,好比奈雪的茶无糖名优茶和冷泡茶系列产品,玉泉韵“蜜桃白桃”组合冷泡茶。反观新式奶茶企业,虽然不少玩家也推出了无糖版奶茶或果糖饮品,但也无法做到真正的0糖0脂,

不论怎么说,这类创新茶饮“冷泡茶”的出现,颠覆了人们对热泡茶的认知,为消费者带来了多种选择外,还给茶饮老品牌们带来了新产品,给新式奶茶品牌也带来增量场。

对于传统纯茶企业而言,潮流新品则是通往年轻人市场的“密匙”。

八马、大益这类传统茶企相信不少年轻人并不熟悉,熟悉的可能是它们碧螺春或普洱茶这类产品名称,但现今的年轻人并不热衷于纯茶的热泡茶。为此,张一元、同仁堂、胡庆余这类老字号品牌都在不断创新,不仅改变自身销售渠道转战线上,还都推出多种口味的冷泡茶产品,例如桑葚枸杞茶、红豆薏仁茶等这类养生功能的冷泡茶。

而对于新式茶饮品牌而言,门店扩张与品类扩展则是王道。

新式茶饮行业有多“内卷”,相信不少人心知肚明。蜜雪冰城破2万家门店,书亦烧仙草超6000家门店。不止是门店扩张“内卷”,还有推新的“内卷”。据了解,2021全年,奈雪的茶平均3.5天就推新一次,共计推出105款新品。

似乎加速开店与推新成为新式茶饮品牌发展的必经之路,但在这种扩张模式下带来的高昂成本压力,也让不少企业们难以逾越盈利的鸿沟,目前喜茶与奈雪的茶两大巨头均处于亏损状态;另据《2021新茶饮研究报告》显示,2020,新式茶饮市场增速为26.1%,2021-2022年增速已下降为19%左右,未来2-3年的赛道整体增长速度将调整为10%-15%。

市场增速放缓、存活空间变小,竞争环境又恶化,要打破这个瓶颈且避免走下坡路,新式茶饮品牌们则需要产业化,通过标准化的零售产品,来找到第二增长曲线。原茶与袋泡茶或冷泡茶这类更易标准化发展的赛道,则成为大家入局的重点。

据艾媒咨询数据,中国青年品质茶饮市场规模从2015年至2021年持续增长,期间复合增长率为19.1%,2021年市场规模约1011亿元,预计2024年市场规模预计达1729亿元。另据天猫2021年9月发布的新中式茶饮赛道榜单中,CHALI茶里、茶小空、TNO、茶颜悦色和奈雪的茶一同进入热度榜前五。

线上茶饮赛道半壁江山都由袋泡茶品牌统治,同属于该行业下的冷泡茶可见其发展潜力。目前奈雪的茶、喜茶、茶颜悦色等线下茶饮连锁品牌也都推出茶包或冷泡茶产品,就连星巴克、瑞幸咖啡等咖啡品牌也推出冷萃咖啡或茶叶与咖啡结合的饮品。

另外,奈雪的茶创始人彭心曾向媒体表示,“一开始冷泡茶一天销量只能卖出几杯,但依然坚持在门店里销售茶叶零售礼盒与冷泡茶。纯茶销售目前已经可以占到奈雪整个茶饮的10%以上。”可见原茶与冷泡茶这类单品的产业化的潜力。

这样看来,冷泡茶的爆火,刷新了消费者对热泡茶的认知,同时带动起更多茶饮企业加速布局。但在这片市场内,能否诞生出一家巨头?

02奈雪的茶、喜茶纷纷下场,冷泡茶赛道内,能否跑出下一个“立顿”?

据观研报告网《2021年中国袋泡茶市场分析报告-产业规模与发展前景评估》显示,2018年全球茶叶产量为589.7万吨,全球茶叶市场规模也有望从2017年的494.6亿美元上升到731.3亿美元。袋泡茶相较普通茶叶而言,更加方便便捷,全球袋泡茶在茶品类消费总额的平均占比为23.5%;我国袋泡茶在茶品类消费总额中的占比很低,仅为5%,对比其他饮茶大国,我国袋泡茶行业仍有较大发展空间。

但我国袋泡茶线上市场规模增速明显高于传统茶叶,一方面是因为袋泡茶线上市场规模基数较小,另一方面是因为袋泡茶产品定位年轻消费群体,这部分群体多为互联网原始居民,对便携、冲泡简单的袋泡茶接受度更高。

而在袋泡茶市场内,立顿曾是一个“神话”。新华社一篇报道,让“中国七万茶企,不抵一个立顿”的振聋发聩之言流传至今。但如今立顿已被联合利华出售,茶包口味单一、品质不健康等问题也让这家企业逐渐跌落神坛。

在这条潜力赛道里,冷泡茶这类新茶饮能否打开新航路?

其实,冷泡茶流行逻辑与立顿大火的逻辑大同小异。一个是通过把茶叶放入茶包,改变了人们的喝茶方式;另一个是通过冷泡工序,刷新了人们对泡茶的认知。这样看来,冷泡茶能火起来,靠的是“全新概念”的输出。

但对比立顿这类传统茶包,冷泡茶的口感、种类、标签更为丰富,像是传统茶包的“升级版”。好比在种类上,奈雪的茶其“一周好茶”冷泡茶系列产品,就有“茉莉初雪”“金桂知秋”“仲夏玫瑰”等七种口味。

另外在包装上,冷泡茶采用“谐音梗”“清新”“日系”的包装设计,更具活力。类似于新式茶饮品牌茶小开,其产品运用了“薏中人”、“不姜就”、“枣脱单”等谐音梗标签,并用“星球”这类抽象图形包装更具科技感、前沿性。而立顿虽占据袋泡茶主要市场份额,但常年包装缺乏新意,采用传统的黄色包装,就算近年推出了“三角茶包”设计,但难免新意不足。

目前又有大批玩家入场冷泡茶赛道,主要包括这三类:

一类是张一元、同仁堂这类传统原茶企;另一类是立顿、茶里这类新旧袋泡茶企业;第三类则是奈雪的茶、茶颜悦色这类新式茶饮品牌。

其中,也出现过不少网络爆款冷泡茶,蜜桃乌龙、白桃乌龙、西柚茉莉等。可见的是,玩家的不断入场,将推动行业加速走向成熟。一面是竞争的加大,能推动企业不断推新加速行业普及市场;另一面是能带动产业链上游端完善冷萃原茶等技术的研发,利于冷泡茶产品更快速地批量化生产。

但是,冷泡茶终究还是属于新式茶饮赛道内,再火也难逃出“产品生命周期定律”。曾经封为神话的立顿也不再好喝,如今爆火的果茶、奶泡奶霜茶、冷泡茶等未来也不一定火爆。而摆在冷泡茶面前的,还是得克服最大一道难题,普及率的问题。正如上文所述,我国袋泡茶在茶品类消费总额中的占比依旧很低,原茶又主要针对的是中老年人市场,冷泡茶应用场景又介于两者之间。

因此总的看来,冷泡茶的流行,是新式茶饮的又一次革新;这种颠覆传统热泡茶认知的茶饮方式,未来又能否持续火热,还得看消费市场的反应。毕竟顾客永远在追逐流行,产品创新是永恒的定律。而在冷泡茶市场内不断努力的玩家们,又能否开创一个属于“冷泡茶的时代”呢?

来源:茶生活展→熔财经,信息贵在分享,如涉及版权问题请联系删除

去年秋天,我们还在为“第一杯”奶茶甜上头,今年夏天的奶茶市场已然硝烟弥漫。

一边是有消息称喜茶完成5亿美元融资,估值直追600亿,而另一边,刚拔得“奶茶第一股”的奈雪,上市道路并不坦途,截止目前,总市值约265亿港元。

当然,在IPO落地之前,喜茶需要跑的更快,才能撑起这“前所未有”的估值,而奈雪们也需要找到自己新的增长曲线。

奈雪的茶霸气红石榴产品宣传图

图片来源:微博@奈雪的茶Nayuki

奈雪上市的招股书作为前车之鉴,揭开了奶茶行业的些许真相:盘踞高端商圈和高线市场,卖着人均近30元一杯的现制新式茶饮们,并不赚钱。门店数量与维持高端所需要投入的成本之间,如何能找到盈利的平衡点,还并没有清晰路径。

于是,我们逐渐看到奶茶们的竞争进入到另一个领域。奈雪开始推PRO店来减少面积并扩充商品种类,奶茶之外卖起了茶包、饼干,谋求提高单店坪效;喜茶也从气泡水延展到茶包、冰淇淋;茶颜悦色的店员们一边做奶茶一边喊着“出门喝茶喝茶颜,在家逛街逛天猫”的口号,官旗店铺里一款手摇奶茶能上线5分钟被抢光......

这些以直营模式为核心的奶茶品牌们,未来的终局或是卖茶包等更高毛利的新零售探索。

01

奶茶们的两种生意

融资、上市、营销破圈,资本市场依旧响彻着新式茶饮的故事。

奶茶这门生意到底好在哪里?抛开其他不谈,高迭代+低门槛+高毛利的现制饮品,绝对是比餐饮店更稳稳地幸福,这也成了它能收割一批年轻人奔赴这个行业的根本原因。但奈雪的招股书,揭开了奶茶生意的另一面,被原材料+人力+房租切割掉的成本支出,压得利润喘不过气。

这门看似矛盾的生意,其实导向了一种观点:奶茶是品牌盈利的一部分,却不是盈利的终局。

解析奶茶的商业模式并不复杂,以单价划分的市场卡位成了分级标准,25元的客单价成了分水岭。

人均单价25元以下的奶茶品牌,是一片拥挤的赛道,不仅有coco、一点点、古茗为代表的品牌们,还有单价10元以下的蜜雪冰城。它们大多以加盟模式为主,而这些奶茶品牌们真正在做的,是一手对接的加盟商为其开疆扩土,一手将供应链形成品牌个性化且可快速复制的模型,盈利的关键在于撬动了夫妻老婆店的房租和人力杠杆。

蜜雪冰城产品

图片来源:微博@蜜雪冰城

蜜雪冰城是这里面最极致的玩家,深入到最下沉最密集的开店区域,并且自建了原料供应基地,把两只手的效力发挥到最大化,靠店里4元1杯的柠檬水,就撑起了20%的营收,也因此成了门店数量过万,且拿到持续融资的网红品牌。

而人均单价高于25元的奶茶品牌,探入的是高端品牌市场,也就是一二线的城市,这里规模算不上大,却是网红和资本属性最强的赛道。无论是从市场规模还是品牌定位,奈雪与喜茶都是可以拿来相提并论的两个品牌,根据奈雪招股书数据,人均茶饮单价在27元。

直营模式,成为喜茶、奈雪和其他品牌的本质性不同。这就像特斯拉和苹果靠直营体系,维持了高端且有调性的品牌价值,关键是形成了品牌溢价的空间,喜茶奈雪也是同样的思路,在研发产品上的优势,再通过直营门店来保持产品力和品牌力,从而形成规模效应。

但问题的关键在于,不管是卖车的特斯拉和卖手机的苹果,都在卖标品,这些流水线上出来的商品可以产生足够强的规模效应,而喜茶奈雪们主打的这些新鲜水果+现制茶的饮品,会带来同样的规模效应吗?

02

靠卖奶茶真不赚钱

答案是否定的,喜茶和奈雪之所以脱颖而出,正是因为开拓了水果与现制茶饮组合而成的新茶饮,但无论是水果的采摘运输,到人工剥壳,乃至新鲜茶叶的冲泡,每一环都离不开人工的参与和难以被规模所摊薄的成本投入。

当中低端奶茶品牌们都在不断推出草莓、葡萄、西瓜等鲜果茶时,对于原料和品质的保证成了喜茶奈雪们的“安身立命之本”,比如今年的水果“内卷战”就是很好的印证。油柑、黄皮等小众水果,通过喜茶奈雪打响了全国,而这些水果原本产量就有限,且辐射全国需要很高的成本投入,喜茶奈雪的价格定位能够承担的起这些小众水果在消费市场的定价,也更需要靠这些“头部”水果,来持续让品牌跑在前列。

喜茶黄皮仙露

图片来源:微博@喜茶

当然,油柑产地们正在提高产量,水果供应链的成本总会被不断缩减,但要注意的是,当小众水果变成大众,并不意味着喜茶奈雪会降价,只是会有更多油柑走进茶百道和古茗的店铺,喜茶奈雪们还是要持续去挖掘新的品类。

从奈雪招股书来看,排在前两位的是材料成本和员工成本,两者占比总和为67%,是奈雪的茶成本大头。这应该是所有做直营品牌所面临的核心问题,甚至是价格段虽在20元左右,却一直坚持直营的茶颜悦色所要考量的问题。

虽然盘踞在各大高端商圈,但从成本数据来看,外界以为的房租成本却并不重,而这背后的关键就是在于品牌带来的议价能力,但品牌的所谓房租优势,却并不能带来规模效应。当一个商圈以及城市内的品牌店覆盖越密集,单店带来的营收则会相应下降。

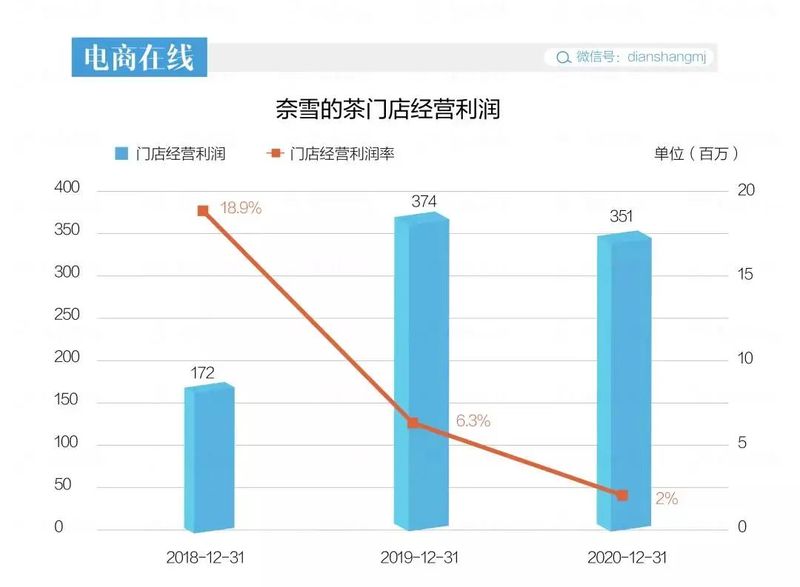

奈雪的茶门店经营利润

图片来源:电商在线

这终归考验是单店坪效问题。一位业内人士在接受采访时做了个测算:“一线城市最好的商圈,比如说北京大悦城,上海浦西这种商圈的负一楼和五六楼租金将近50/平。这么贵的情况下,门店一平一年要产生1.8w的租金,并且要把租金压在20%这条线,因为超过20%就更难赚钱了,那就得做到10万的坪效。”

而在东吴证券的一份研究报告中测算,同样的标准店坪效,喜茶是10-15万,乐乐茶是15-18万,蜜雪冰城是5-6.7万,而奈雪仅为4-5万。目前看来,奈雪为了提高坪效已经主打Pro店模式,而喜茶的Go店是怎样的数据情况还不得而知。

所以说,靠奶茶成就的新式茶饮代表们,并不一定能在奶茶上找到盈利的解法。资本的助力是在这个赛道搏杀的关键,资金不能停,但资本的耐心也是有限度的。

03

卖茶包会是终局?

可以肯定的是,开店数量已经不是眼下奶茶品牌的竞争所在了。一方面是门店市场已经趋于饱和,另一方面赛道进入新零售领域,触点逐渐移至线上。

中国餐饮大数据2021

图片来源:餐饮老板内参

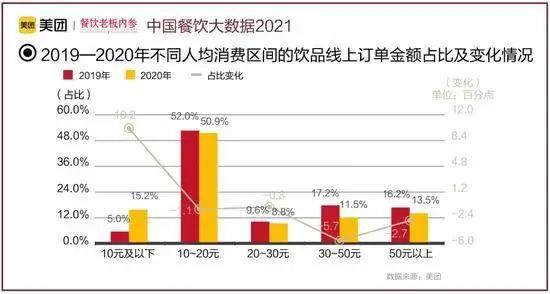

如果从奶茶外卖的视角看,奶茶作为门店饮料是一个LBS的行业,因此点位和密度是非常重要的,但按照前面推出的观点,喜茶奈雪们的门店数量是把双刃剑,铺量并不是它们所追求的目标。因此,也能看到线上订单占比最大的仍是10-20这个区间的加盟品牌们。

中国餐饮大数据2021

图片来源:餐饮老板内参

一位喜茶内部人员对「电商在线」透露,今年喜茶的目标并不在开店数量,也会减少品牌联名的营销动作,除了在几个省会级的城市会布局灵感店外,更多的精力在于产品本身。

从「电商在线」的观察来看,喜茶对产品本身的研发,除了常规上新的奶茶品类,还有包装制品,比如喜茶果汁茶。而在此之前,记者了解到,喜茶旗下的包装类产品,喜小瓶瓶装水是卖得最好的品类。

在奶茶之外找增量,几乎是几个头部品牌共同在做的事情。「电商在线」之前在走访奈雪的茶Pro店时发现,店里最显眼的位置,都留给了标准化生产的包装制品,比如茶包、饼干、酸奶块等,相比之前主打欧包的路线,这些包装制品显然更容易提升单店坪效。

一个很直接的原因,包装制品有更高的毛利率空间。就拿几个品牌都会卖的茶包为例,「电商在线」梳理下来发现,几个品牌大多定价在1盒(7包*3g)48元,相当于2.2/g,如果按照市面上散装茶叶的价格来看,已经进入到千元1斤的茶叶档次,茶包所含的品牌溢价空间显而易见。

而这个定价区间,却刚好可以成为奶茶的“替代品”,原本只能买2杯喜茶的钱,现在可以喝7杯喜茶泡出来的茶。

并且直营门店的优势,可以在这些包装制品上充分发挥出来,门店一边卖奶茶,一边卖茶包,无疑是两全其美的生意。

在“卖货”上最卖力的还有茶颜悦色,这个价格定位在中段,并且还属于区域性品牌的奶茶店,已经火遍全国。不管是出于品牌的谨慎选择,还是“饥饿营销”的考虑,茶颜悦色仅布局在武汉和长沙两地。因此,对于茶颜来说,门店的流量价值更是难能可贵。

「电商在线」在茶颜悦色的门店发现了两个有趣的点:在店员循环的口播中会出现:“出门喝茶颜,在家逛天猫”,并且新开的茶颜店都会拿出一半的区域售卖包装制品,有茶包、奶茶同款坚果和杯子等周边。对于茶颜悦色这种用纯牛奶+茶制成的奶茶类型,并不像喜茶奈雪之类有相对强的产品门槛,而店里这些从奶茶品类延伸出来的口味和同款商品,其实都在引导消费者“你可以做出同款”。

并且天猫店内,茶颜有很明确的会员优惠心智,满减、积分以及会员优先购等玩法,比喜茶奈雪运用的更多。毕竟对于茶颜悦色来说,门店所能触达的用户有限,并且很多是慕名而来的“打卡”者,线上的会员体系,将是留存和拉新的最有效途径。

突出天猫为主的电商心智,并且围绕“同款”来出新零售商品,茶颜悦色的目的或许就在于:用明确的官方心智来抵挡“抄袭”和“复制”,维持品牌调性,再撬动线上资源和新零售路径,来实现超越物理阻碍的全国性扩张。

茶颜悦色微博截图

图片来源:微博@茶颜悦色官方微博

对于喜茶奈雪来说,零售更是一把“下沉”矛尖。奈雪的茶创始人彭心就曾在接受采访时谈及,目前奈雪不会把店开到下沉市场,但会通过零售等方式介入。招股书显示,奈雪的茶目前3500万名会员,这些会员贡献了订单总数的49%。可见,只有把流量引入线上,才能最大化地发挥互联网流量的规模优势。

04

奶茶走了咖啡的路

其实头部奶茶品牌的数字化一直走在前列,从微信、支付宝小程序扫码点单,到布局饿了么、美团扩大生意半径,以及到电商平台上开店搭建起自己的会员体系,各种线上渠道从未落下,但如何有效利用好数字化这条路,如何将会员体系有效激活,似乎是一直在试探的过程中。

去年疫情之后,从喜茶奈雪到乐乐茶等一批头部奶茶品牌开始进驻天猫,但当时的思路更多是利用平台来触达消费者,所以售卖储值卡和代金券是主要产品。而品牌的每个动作背后,除了内因的选择之外,也离不开供应链和政策端的变化。

天猫袋泡茶类目小二勒莹在接受采访时提到,2020年5开始,政策上禁止在商品上提及养生功效等,于是在线上占比很大的“养生系”袋泡茶开始走下坡路,以花草茶为主的新锐袋泡茶开始迎来发展窗口期。

“买茶包的人群和买奶茶储值卡的人群有明显不同,这其中有60%和美妆人群重合。”勒莹说。

从这个思路看,对于奶茶品牌们来说,茶包成了一个有效触及新增人群的商品,也从平台对人群的观察出发,诞生了诸如“灵感茶”、“一周好茶”这种更有品牌和颜值属性的茶包,区别于传统茶包更强调品种和功效。

新锐茶包市场的变化,其实像极了咖啡走过的路。三顿半和永璞等品牌,用咖啡粉、咖啡液打开了精品速溶咖啡的市场,让精品咖啡突破了场景和人群,也扭转了速溶咖啡的格局。同样作为成瘾且受众广泛的茶饮品牌们,也一直希望找到咖啡的相同路径,只是一直有个核心问题难以攻破,也就是茶是有认知门槛并且难以被标准化的饮品。

最直接的道理,从咖啡豆采摘到一杯咖啡摆在你面前,完全可以靠机器化操作,但茶叶的分级和口味差异巨大,受众人群各有不同,冲泡温度和手法完全影响到一杯茶的口味。

但从奶茶品牌延展出来的茶包,则很好的化解了喝茶门槛这个问题,这直接由品牌力就化解了。再剩下一个供应链端的标准化生产,现在也找到了解法。

比如茶颜悦色今年618上线的“手摇奶茶”,2万份产品当天就售罄。同时,上线了原液冻萃茶粉、原叶茶等,在形式上都和咖啡产品有很多相似之处。

茶颜悦色产品

图片来源:微博@茶颜悦色官方微博

茶颜悦色把奶茶真正零售化,似乎也在打响一种信号,用茶包来延续品牌的价值或许是初代版本,直接做出一杯零售化的奶茶,已经显现雏形了。

喜茶方面的数据显示,截至6月18日24时,喜茶在各电商平台整体GMV达2000万元,天猫平台上新增店铺会员数超5万人。而这也是喜茶首次征战618,线下跑马圈地已成定局,而在新零售打开的新竞争,才刚刚开始。

来源:电商在线(ID:dianshangmj)

如涉及侵权请联系删除